Transferencias automáticas a la provincia del Chaco. Julio 2020

Los recursos por transferencias automáticas del Estado nacional a las provincias (coparticipación, leyes especiales y compensación del Consenso Fiscal) volvieron a mostrar importantes caídas reales en julio, ya que la variación nominal estuvo muy por debajo de la inflación.

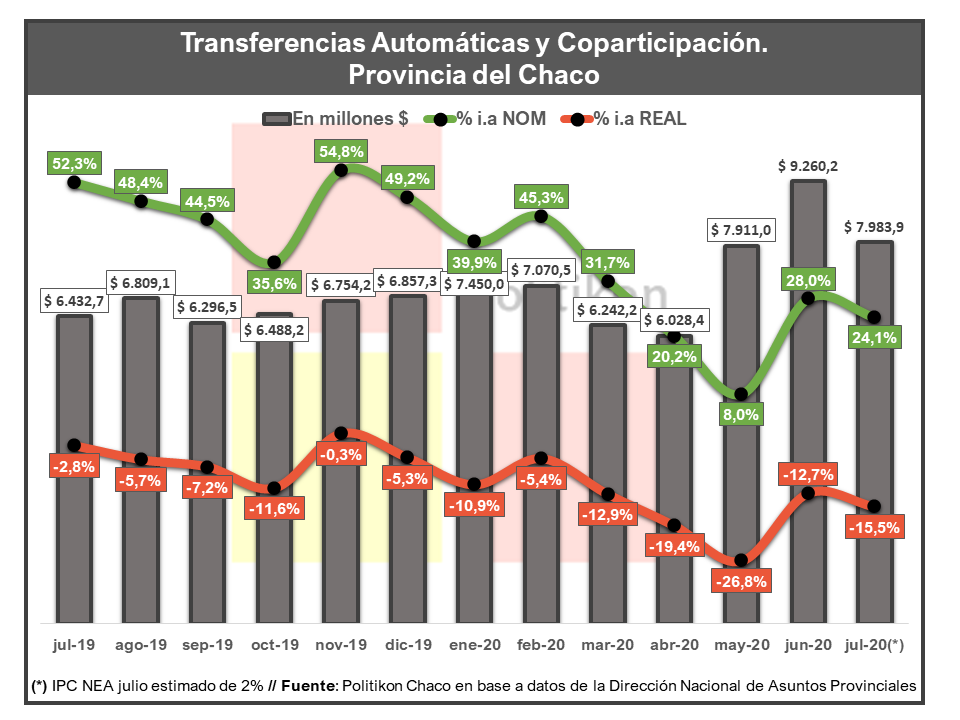

En ese marco, la provincia del Chaco finaliza julio habiendo percibido un total de $7.983,9 millones, que en términos nominales equivale a un alza del 24,1%. De este modo, quedó muy debajo del alza de precios e implica para la provincia una caída real del 15,5%, superior a la de junio.

Esa caída en términos reales equivale en la provincia del Chaco a una pérdida estimada en $1.445 millones, según destaca un informe de la consultora Politikon Chaco.

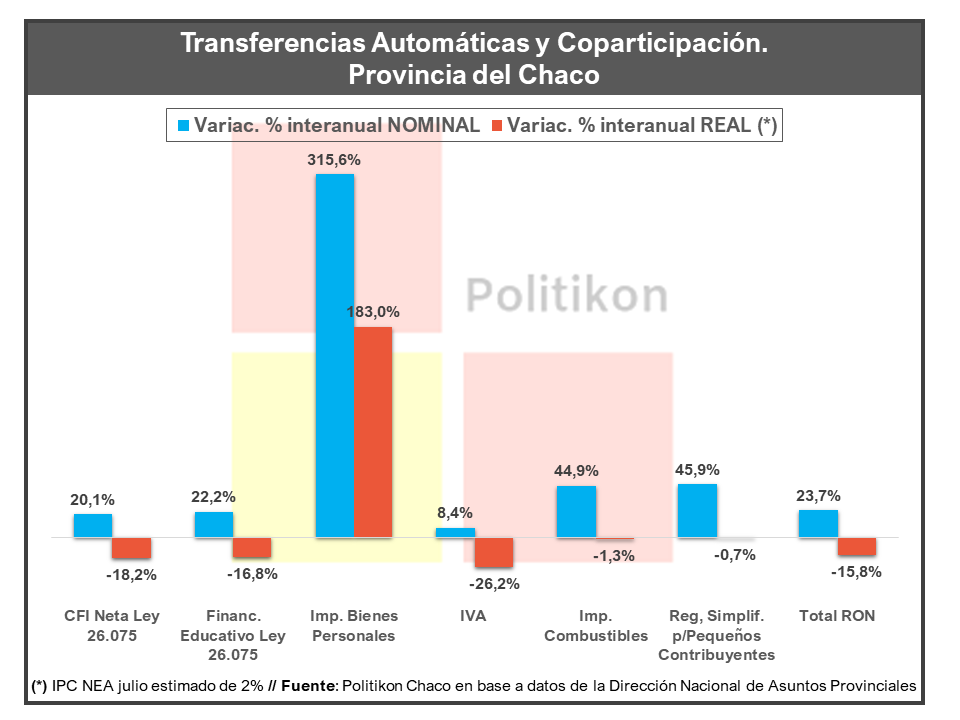

En julio, Chaco recibió en concepto de coparticipación y leyes especiales el total de $7.692,3 millones; mientras que en concepto de Compensación del Consenso Fiscal (Punto II.a, Ley 27.429), a la provincia ingresaron otros $291,6 millones.

Por ende, el Chaco recibió en julio 2020 la suma total de $7.983.915.537,4: un 24,1% más que en julio 2019; lo que en términos reales (ajustada por IPC) se traduce en una caída del 15,5% y representa una pérdida de $1.445 millones (calculado sobre una estimación de IPC para el NEA de julio de 2%)

Además, respecto a junio 2020, los recursos captados cayeron un 13,8% nominal, algo que sucede históricamente por cuestiones de calendario impositivo.

Se volvió a acelerar la caída

En julio, el Chaco tuvo la vigésimo primera caída real consecutiva, y así como en junio la caída se había desacelerado respecto a la observada en abril y mayo, ahora volvió a ser un poco más fuerte, y algunas variables confirman ello.

Si observamos las transferencias recibidas al Chaco de acuerdo a sus ítems de distribución, notamos que las correspondientes al IVA (que permite medir la evolución del consumo), en términos reales, cayeron un 26,2% interanual, cuando en junio había caída 20%; el correspondiente al Impuesto a los Combustibles Líquidos también cayó en términos reales (-1,3%) pero en menor medida que el mes anterior; mientras que el Monotributo cayó -0,7% real, cuando en junio había crecido 12%.

Resultados por jurisdicción

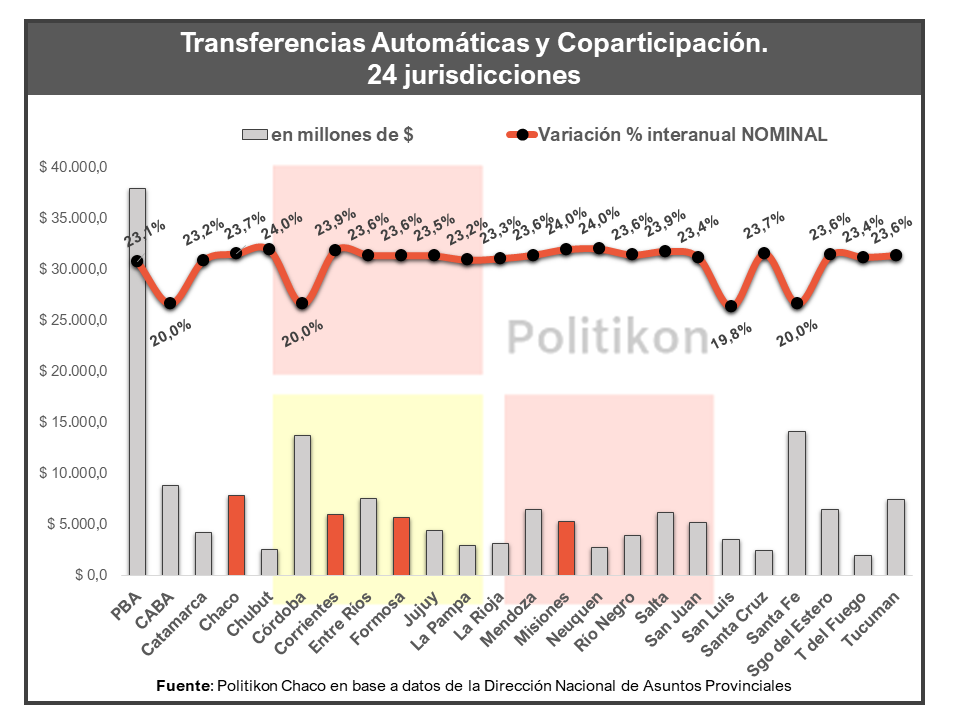

Por jurisdicción, solo 4 tuvieron incrementos nominales por debajo de los veintiún puntos: la CABA, Córdoba, San Luis y Santa Fe (estas jurisdicciones siempre muestran incrementos nominales menores al resto por particularidades del régimen de reparto – pacto fiscal 2016 por detracción de 15% a Anses).

Si tomamos el IPC Nacional de junio interanual (42,8%), esto muestra que todas las jurisdicciones del país tuvieron incrementos de entre 18 y 20 puntos por debajo de la inflación, configurando así grandes pérdidas reales.

Dicho informe se basó en los datos oficiales publicados por la Dirección Nacional de Asuntos Provinciales, del Ministerio de Hacienda de la Nación.

Aclaración: para calcular la variación real en términos porcentuales y de caída en pesos, se usó una estimación de IPC para el NEA correspondiente al mes de julio 2020 de 2%, resultado al que se llegó según diferentes estimaciones propias realizadas. A mediados de julio se conocerá el dato oficial del mismo, y los resultados aquí mostrados se ajustarán en base a ello, pero consideramos no existirán diferentes significativas.

Se adjuntan gráficos con información previamente brindada,