Stock de deuda pública. Provincia del Chaco. 1º trimestre 2023

Síntesis

Al cierre del 1° trimestre del 2023, el stock de deuda pública de la provincia del Chaco ascendió a un total de $ 114.102,5 millones. En términos nominales, exhibe una variación del 58,3% respecto a igual período del 2022 (+$ 42.011,8 millones) y del 11,3% respecto al trimestre anterior (+$ 11.610,5 millones). Al medirlo en moneda constante, se observan descensos tanto en términos nominales como reales (-22,5% y -8,5%, respectivamente).

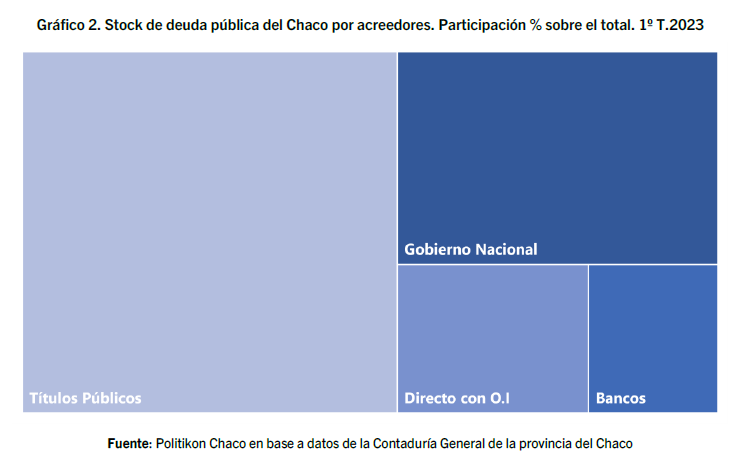

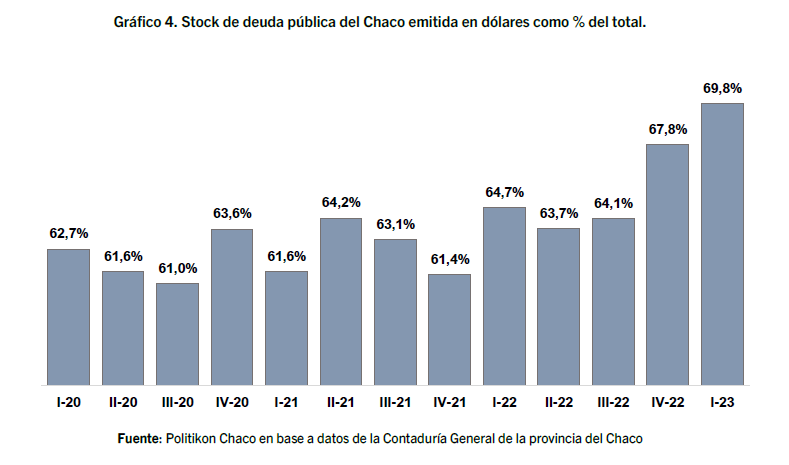

Visto por componentes de la deuda chaqueña, la mayor porción se concentra en Títulos Públicos Provinciales (53,9% del total), seguida por deuda con el Gobierno Nacional (27,1% del total), con Organismos Internacionales de Crédito de manera directa (11,3%) y Entidades Bancarias y Financieras (7,7%). A su vez, el 69,8% del total del stock de deuda está expresado en dólares, superando los anteriores picos históricos.

El siguiente documento fue elaborado por la consultora Politikon Chaco en base a datos oficiales.

Evolución de la deuda pública del Chaco

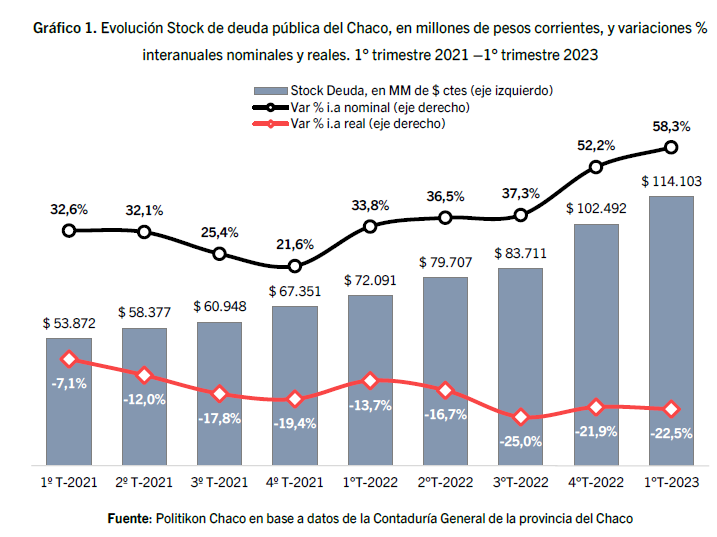

Al cierre del primer trimestre del 2023, el stock de deuda pública del Chaco totalizó $ 114.102,5 millones. Comparándolo con el mismo período de 2022, tuvo un crecimiento del 58,3%, equivalente a un incremento en pesos corrientes por $ 42.011,8 millones; sin embargo, si se mide en moneda constante, el stock chaqueño muestra un descenso real interanual del 22,5%.

A su vez, en la comparación contra el trimestre anterior (4° del 2022) el stock de deuda creció en $ 11.610,5 millones, equivalente a un 11,3% en moneda corriente pero -8,5% en moneda constante.

Stock de Deuda chaqueña según acreedores

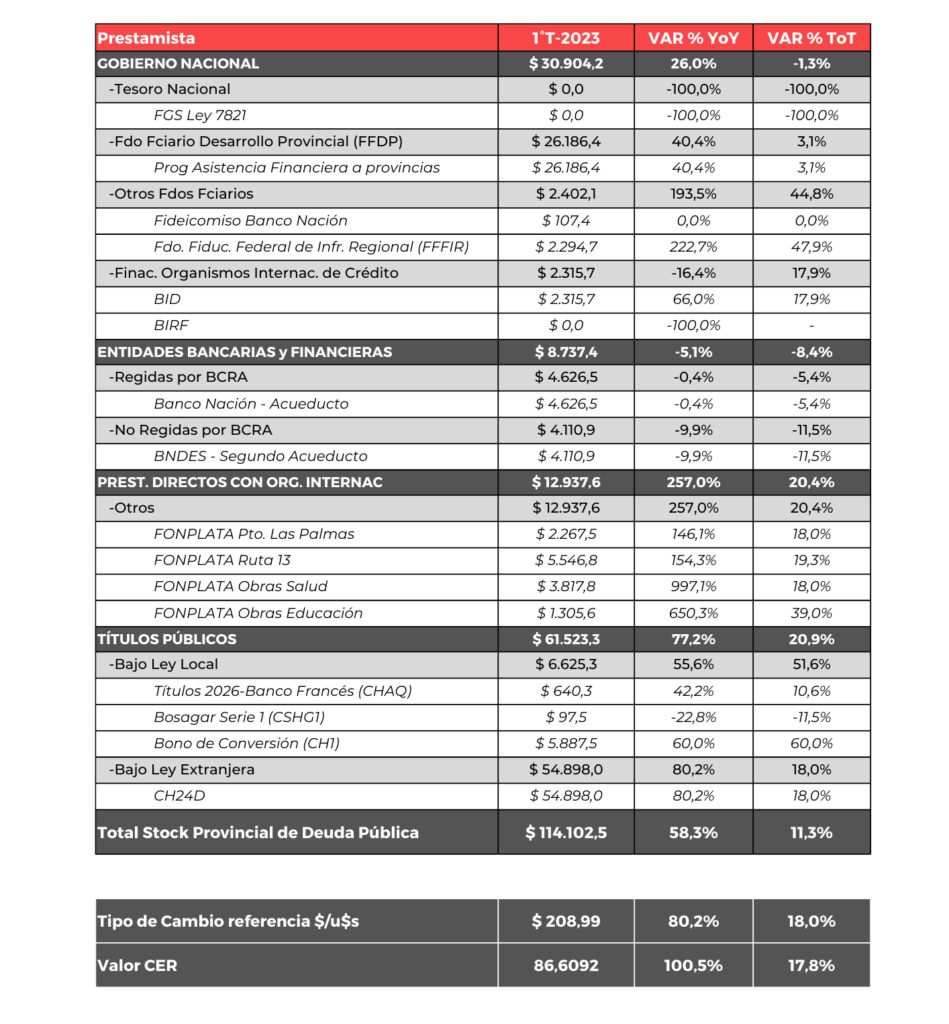

Gobierno Nacional: al cierre de primer trimestre totalizó $ 30.904,2 millones (27,1% del stock total provincial) y registra una expansión nominal del 26% interanual y -1,3% trimestral. Los pasivos con el Gobierno nacional cuentan con diversos componentes, que se detallaran a continuación.

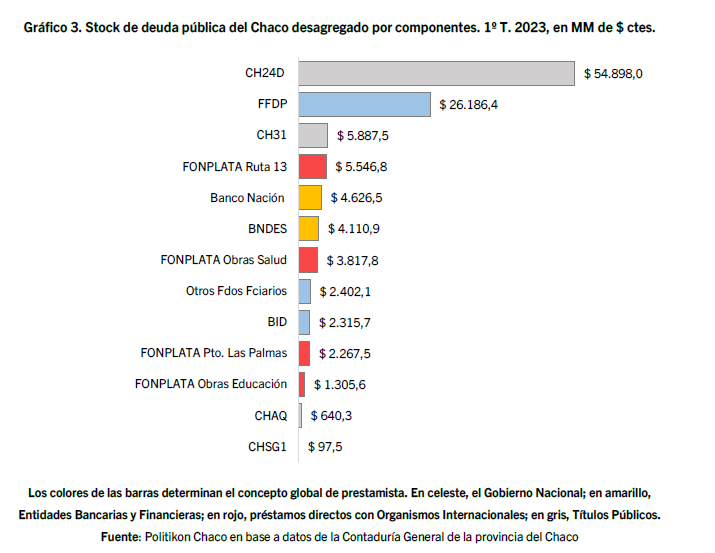

- Fondo Fiduciario de Desarrollo Provincial (FFDP): el stock de deuda asciende a $ 26.186,4 millones e incluye líneas de créditos agrupados en el “Programa de Asistencia Financiera a provincias”. Exhibe un alza nominal del 40,4%% interanual y 3,1% trimestral. Cabe señalar que la totalidad de esta deuda fue refinanciada en abril del corriente año y contempla un período de gracia para el pago hasta el 30 de septiembre del corriente año.

- Otros Fondos Fiduciarios: este punto engloba a dos líneas. Por un lado, la deuda con el Fideicomiso del Banco Nación que asciende a $ 107,4 millones (sin variación interanual ni trimestral); por el otro, a créditos otorgados por el Fondo Fiduciario Federal de Infraestructura Regional – FFFIR) cuyo stock asciende a $ 2.294,7 millones (222,7% interanual y 47,9% trimestral). Dicha suba está explicada por nuevos desembolsos del FFFIR para obras en la localidad de Barranqueras y para el proyecto de la Ruta 13.

- Organismos internacionales: son líneas de créditos con el BID tomados a través del estado nacional y que por ello se contabilizan en este punto. Totaliza $ 2.315,7 millones con una baja nominal del 16,4% interanual basada en la cancelación total de los créditos con el BIRF (líneas PIDU y PROSAP); por el contrario, contra el trimestre anterior este stock se expande 17,9% por subas en los montos de programas del BID-Prosap y proyectos de Enohsa. Estos créditos fueron emitidos en dólares y se liquidan en esa moneda, pero se pagan en pesos.

Entidades Bancarias y Financieras: el stock de deuda con este tipo de acreedor es por $ 8.737,4 millones (-5,1% interanual y -8,4% trimestral). Está compuesto de dos líneas de crédito (ambas fueron emitidas en dólares).

- Banco Nación: se tomó el crédito para la ejecución del segundo acueducto; acumula un stock de $ 4.626,5 millones (-0,4% interanual y -5,4% trimestral, baja por pagos parciales)

- Banco Nacional de Desarrollo Económico y Social de Brasil (BNDES): tomado también para la obra del segundo acueducto, pero luego fue discontinuado. El stock asciende a $ 4.110,9 millones (-9,9% i.a y -11,5% i.t).

Préstamos Directos con Organismos internacionales: en este punto, el Chaco tiene un stock de deuda por $ 12.937,6 millones (257% interanual y +20,4% trimestral) y el total corresponde a cuatro líneas de créditos otorgado por el Todas estas líneas fueron emitidas en dólares y la suba relativa del stock que se detalla en ellos se explica por la evolución de los desembolsos realizados en el último año (principalmente en los proyectos de salud y educación) y la variación del tipo de cambio.

- Obra de la Ruta 13 por $ 5.546,8 millones creciendo 154,3% interanual y 19,35% trimestral.

- Obras del Puerto de Las Palmas por $ 2.267,5 millones, crece 146,1% interanual y 18% trimestral.

- Obras de salud por $ 3.817,8 millones (+997,1% interanual y 18,1% trimestral).

- Obras de educación por $ 1.305,6 millones (650,3% interanual y 39% trimestral).

Títulos Públicos Provinciales: es el componente que tiene el mayor peso en el stock total provincial (53,9%) y asciende a los $ 61.523,3 millones, creciendo un 77,2% interanual y 10,9% trimestral. Consta de cuatro puntos.

- Títulos de Reestructuración de Deuda 2026 Banco Frances -CHAQ– por $ 640,3 millones, emitido bajo ley local en dólares (42,2% interanual y 10,6% trimestral).

- Bonos de Saneamiento Garantizado -Bosagar- Serie 1 -CHSG1- por $ 97,5 millones emitido bajo ley local en dólares (-22,8% interanual y -11,5% trimestral).

- Bono de Conversión -CH31- por $ 5.887,5 millones que corresponden a los créditos del FGS 2017-2018 y otro del 2019 refinanciados vía emisión de bono, en pesos (60,0% interanual y trimestral).

- Títulos de Deuda Pública USD -CH24D- por $ 54.898 millones, emitido bajo ley extranjera en dólares en 2016 y reestructurado en el año 2021 (80,2% interanual y 18% trimestral).

En los casos del CHAQ y CH24D, sus subas están explicadas principalmente por la variación del tipo de cambio, al ser títulos en dólares. El CHSG1, por su parte, si bien está nominado en dólares tiene cancelaciones mensuales que reduce su stock. Finalmente, para el CH31 la variación se explica por la ampliación del mismo con el segundo tramo que corresponde al crédito 2019 con FGS.

Para más detalles y análisis de las variaciones porcentuales y absolutas, ver tabla anexa al final del documento.

El peso de la deuda en dólares

Un dato relevante en relación con el stock de deuda chaqueña es el nivel de esta que tiene al dólar como moneda de origen: al cierre del primer trimestre 2023 equivalía al 69,8% del total del stock, por un total, pesificado al tipo de cambio correspondiente, de $ 79.626,5 millones, un valor que es +$ 10.161,1 millones respecto al cierre del trimestre anterior, explicado mayormente por el desembolso de créditos en el marco de las líneas vigentes y otro tanto por la variación del tipo de cambio.

Cabe señalar que esta proporción de deuda emitida en dólares es la mayor de los últimos años, incrementándose en 5,1 puntos porcentuales (p.p) anual y +2,0 p.p trimestral.

El stock de deuda en relación con la recaudación

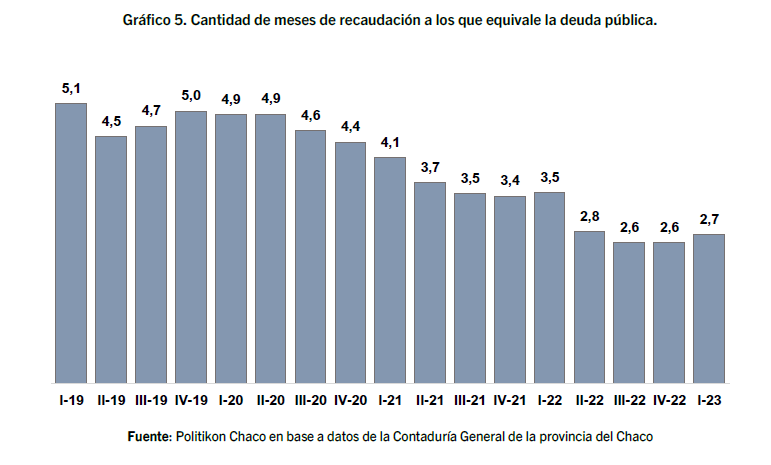

Otra forma de evaluar el stock de deuda pública es relacionándola con la recaudación provincial, es decir, la cantidad de meses de recaudación a los que equivale la deuda pública. Para ello, se toma el stock de deuda pública al fin de cada trimestre y se lo divide por el promedio mensual del trimestre de los ingresos vinculados a recaudación provincial propia y transferencias automáticas de origen nacional.

Al primer trimestre 2023, el stock de deuda pública chaqueña equivale a 2,7 meses de recaudación promedio, un escenario mejor al registrado en igual trimestre del 2022 (era de 3,5 meses) y levemente mayor al del trimestre anterior (4° del 2022, con 2,6). En los últimos cuatro años, el pico máximo se observa en el primer trimestre 2019, cuando el stock de deuda equivalía a 5,1 meses de recaudación promedio.

Proyecciones para el resto del 2023

El stock de deuda pública verá incrementos en términos nominales, en parte, por los desembolsos de crédito que están pendientes. Estos son:

- Fondo Fiduciario Federal de Infraestructura Regional (FFFIR) para construcción de obras básicas y pavimento de la Ruta Provincial N° 15, Tramo Venado Grande- Chorotis. La suma del préstamo es de U$S 6.000.000 a pagar en pesos. El plazo de este crédito es de 120 meses (vencimiento septiembre de 2032); los intereses se pagan en pesos de manera mensual y tiene un plazo de gracia para el pago de capital de 12 meses; una vez finalizado ese período, el pago de la amortización también será mensual. La tasa teórica estimada es del 6,86% anual.

- Banco Centroamericano de integración económica (BCIE) para Proyecto de Inversión Social en Seguridad Ciudadana. El monto del préstamo es US$ 15.000.000 con un plazo de hasta 20 años, incluyendo hasta 5 años de periodo de gracia para el pago de capital, ambos contados a partir de la fecha del primer desembolso. El pago de intereses y de amortizaciones serán semestrales. La tasa teórica por aplicar es del 5,66% anual.

- Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA) para Proyecto Ruta Provincial N° 13, Tramo Empalme Ruta Nacional N°11- Empalme Ruta Nacional N° 95, Sección 2. La suma el préstamo asciende a U$S 33.400.000 con un plazo 15 años y 4 años de período de gracia. Los intereses y las amortizaciones son de pago semestral, y la tasa teoría es del 6,42%.

ANEXO